Conceitos Básicos

Campo de Aplicação

1 - Pessoa Física (ou Pessoa Natural) - é qualquer ser humano considerado individualmente, sujeito a direitos e obrigações. Nascimento da pessoa física:

de fato: por meio do parto com vida.

de direito: por meio do registro no Cartório Civil de Pessoas Físicas

2 - Pessoa Jurídica * é toda entidade resultante de uma organização humana, com vida e patrimônio próprios, a qual, de forma semelhante às pessoas físicas, está sujeita a direitos e obrigações.

Nascimento da pessoa jurídica:

de fato: através dos atos praticados

de direito através do registro na Junta Comercial do Estado ou no Cartório Civil de Pessoas Jurídicas.

Funções da Contabilidade

Função Administrativa: Controlar o patrimônio da entidade, tanto sob o aspecto estático quanto o dinâmico.Função Econômica: Apurar o resultado, isto é, apurar o lucro ou o prejuízo da entidade.

obs: controlar o patrimônio sob o aspecto estático significa controlar sua posição em dado momento (fazer o balanço). Enquanto controlar sob o aspecto dinâmico significa controlar suas mutações qualitativas e quantitativas.

Usuários da Informação Contábil

- Sócios (acionistas ou quotistas) - Necessitam da informação contábil, de forma resumida e concisa, principalmente para fins de avaliação da rentabilidade e segurança de seus investimentos.

- Administradores, Diretores e Executivos - Necessitam da informação contábil, de forma detalhada e constante, sobretudo com as finalidades de controle e planejamento, visando à tomada de decisões. Controlar é verificar se os elementos materiais e humanos na entidade estão de acordo com os planos e políticas traçados. Planejar é determinar a linha de ação para o futuro.

- Bancos, Capitalistas e Financeiras - Necessitam da informação contábil, principalmente para avaliarem a segurança de seus empréstimos ou financiamentos.

- Governo - Necessita da informação contábil, principalmente para viabilizar a fiscalização de tributos.

Técnicas Contábeis (ou Ramos da Contabilidade)

- Escrituração: visa aos registros de todos os fatos contábeis, ou seja, fatos que afetam o patrimônio da entidade, sendo seus registros realizados em livros próprios (livros de escrituração)

- Demonstrações Contábeis (ou Financeiras): Constituem quadros técnicos que evidenciam a situação patrimonial, financeira ou econômica da entidade. Balanço Patrimonial; Demonstração do Resultado do Exercício; Demonstração das Mutações do Patrimônio Líquido; Demonstração dos Fluxos de Caixa; Notas Explicativas (BP; DRE; DMPL ou DLPA; DFC; Notas Explicativas)

- Análise das Demonstrações Contábeis: Estudar a situação econômica e financeira da entidade, bem como do seu desempenho operacional, através da decomposição e comparação das demonstrações contábeis, objetivando a interpretação individual e conjunta de índices e quocientes calculados a partir de itens extraídos dessas demonstrações.

- Auditoria: Visa a verificação da fidelidade das informações contábeis, detectando erros ou fraudes e, por fim, emitindo um parecer ou relatório sobre as informações fornecidas pelo sistema contábil e controles internos da entidade auditada.

Auditoria Interna: é realizada por contador que é funcionário da entidade auditada.

Auditoria Externa (ou Independente): realizada por contador que não possui vínculo permanente com a entidade auditada. A ligação do Auditor Independente com a entidade auditada se dá através de um contrato de prestação de serviço.

Auditoria Fiscal: é aquela realizada por funcionário público, não necessariamente contador, cujo objetivo é a fiscalização de tributos.

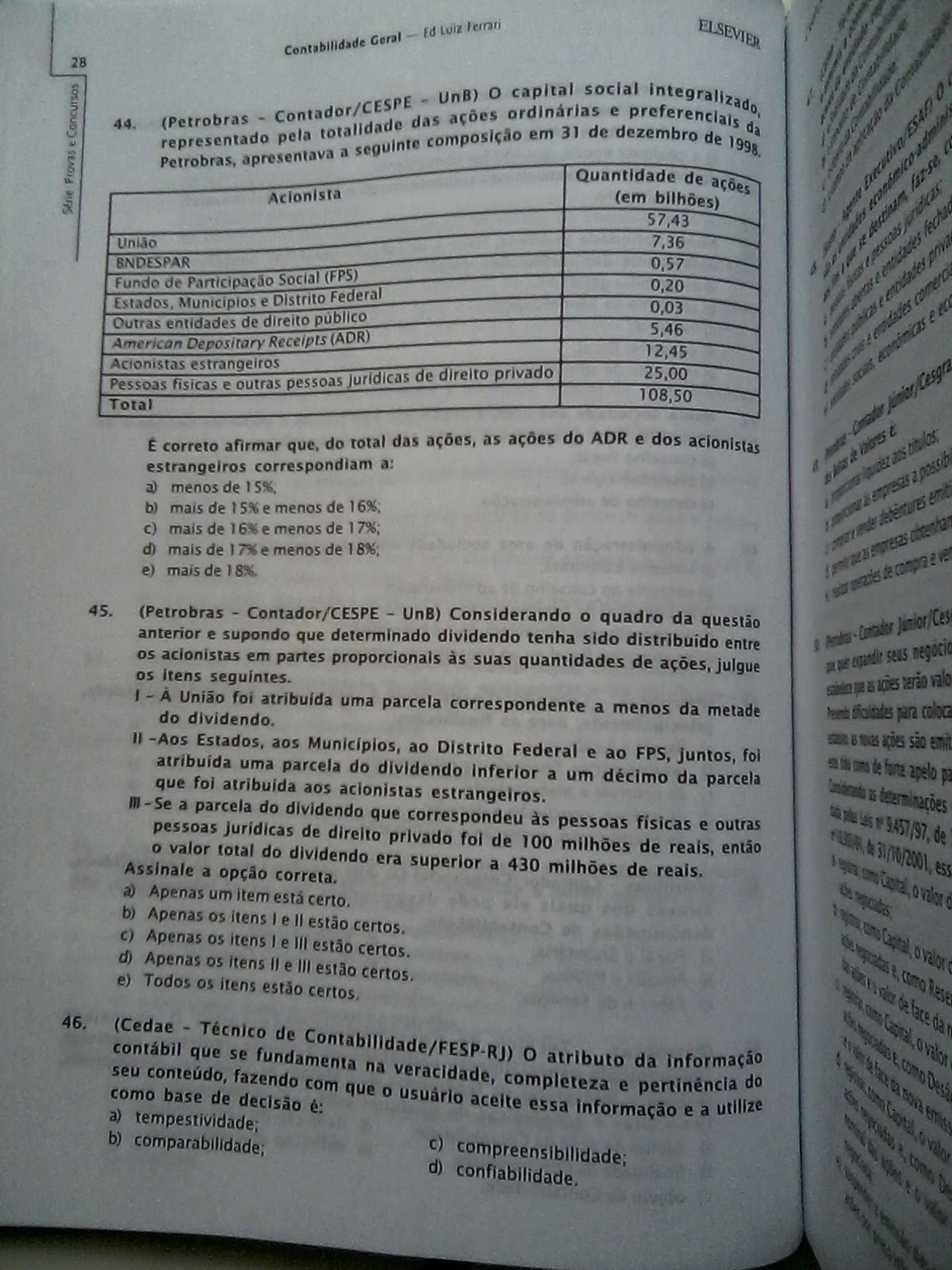

Exercícios de Fixação

Nenhum comentário:

Postar um comentário